はじめに

こんにちは、バイソンです。

今回は資産形成における投資です。

現在毎月15万をNISA投資しております。

※最近賃上げありましたので10万→15万に投資額が増加しました。

【賃上げ】一部上場企業 30代サラリーマンの昇給額を大公開! 【2025年版】

今回の記事では15万の投資先の公表、理由を中心に記事しております。

バイソンの自己紹介

初めに簡単な自己紹介をご覧ください。

①30代前半 会社員(東証一部上場)

②嫁と2人暮らし

②年収600万(嫁バイソンとは口座別管理)

④目指せ総資産1000万

詳しいプロフィールはこちらからどうぞ。自己紹介

定期更新も見てね

この記事の他にも定期更新記事

・給与、夏のボーナス

・家計

・資産

公開しております!

ふところ公開記事併せてご覧ください!

では本題に行きましょう。

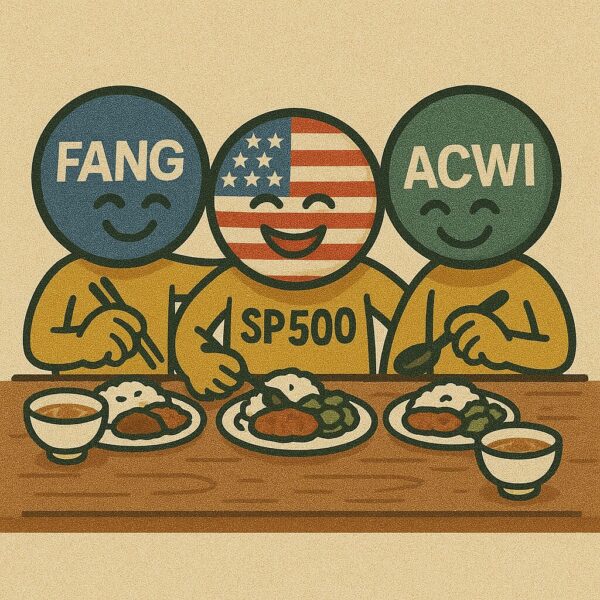

毎月15万の投資先

毎月15万円をNISAで投資!!

投資先は以下の3つに分散しています。

| 投資商品 | 毎月の積立額 | 主な特徴 | 信託報酬(年率・税込) |

|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 5万円(つみたて枠) | 米国を代表する500社に分散投資 | 0.0814% |

| eMAXIS Slim 全世界株式(オールカントリー) | 5万円(つみたて枠) | 世界中の株式市場に分散投資 | 0.05775% |

| iFreeNEXT FANG+インデックス | 5万円(成長投資枠) | ハイテク成長企業10社に集中投資 | 0.7755% |

・米国最強(S&P500)・気休めの分散(オルカン)・欲深さが出た(FANG+)を組み合わせました。

現在に至るまで個別株等を買った時期もありましたが、投資信託に行き着きました。

米国コケたら終わりだ💦と思いながらもこの3つに決定しました。

米国が沈んだら共に心中する気持ちで買い続けていこうと思います。

それぞれの特徴と選んだ理由を詳しく解説します。

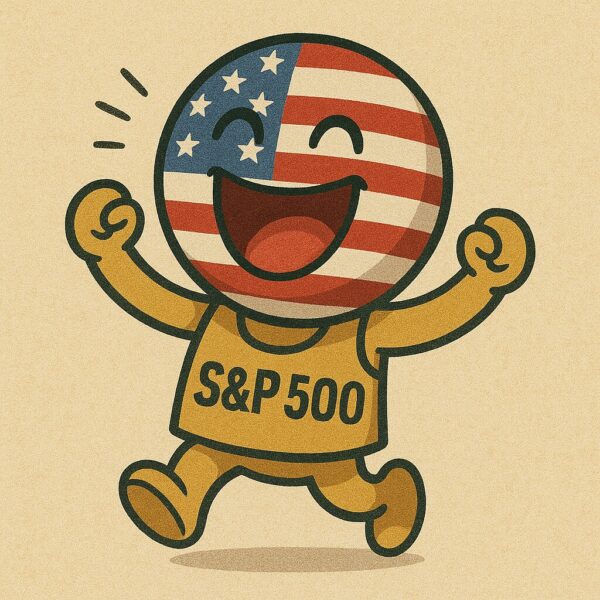

1. eMAXIS Slim 米国株式(S&P500)

概要

S&P500は米国の大型株500銘柄で構成される株価指数です。アップル、マイクロソフト、アマゾン、エヌビディアなど、世界経済を牽引する企業が含まれています。米国は人口増加・技術革新・豊富な資本など成長を支える要素が多く、**過去100年以上の平均リターンは年7〜10%**と高水準です。

メリット

- 長期的に高い成長率(過去平均年7〜10%)

- 世界経済の中心である米国の恩恵を受けられる

- 信託報酬が低く、長期投資に有利

- 為替変動でドル高になると評価額が押し上げられる可能性もある

デメリット

- 米国株式市場に依存するため、米国が不況になると影響を受けやすい

- 為替変動による影響(円高になると評価額が減る)

- 米国の成長鈍化や金利上昇局面では短期的に下落する可能性

信託報酬

年率 0.0968%(税込)

コメント

長期投資の王道ファンド。過去の実績と米国経済の底力を信じております。米国頼んまっせ!!

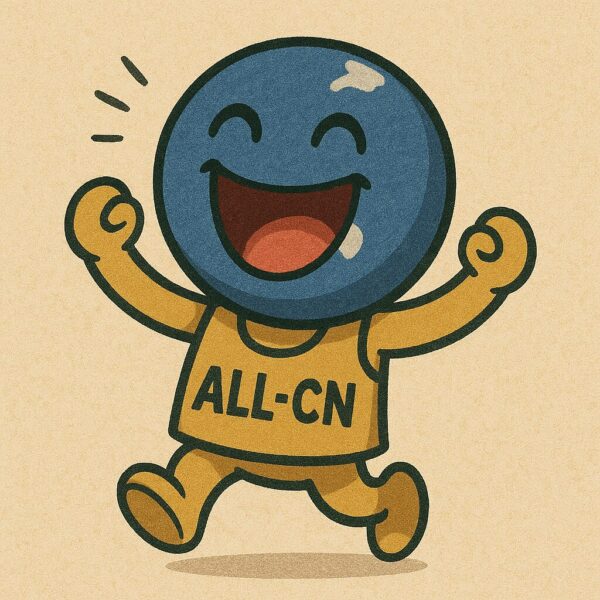

2. eMAXIS Slim 全世界株式(オールカントリー)

概要

先進国から新興国まで、約50カ国の株式に投資できるファンドです。1本で世界経済全体をカバーし、米国・日本・欧州・中国・インドなどの成長を取り込めます。

メリット

- 地域分散によるリスク低減

- 新興国の成長も享受できる

- 業界最低水準の信託報酬

- 米国一極集中のリスクを抑えられる

デメリット

- 米国株100%投資と比べると短期リターンはやや低め

- 新興国の政治リスク・為替リスクも含む

- 米国が強い時期は米国株ファンドに劣る可能性

信託報酬

年率 0.05775%(税込)

コメント

全世界を丸ごと買える万能ファンド。米国集中しすぎなので少しでも安心感を持ちたくて買っております。

3. iFreeNEXT FANG+インデックス

概要

世界を代表するハイテク・成長企業に集中投資します。AI、クラウド、EV、ストリーミングなど、今後の成長分野を網羅しています。

メリット

- 高い成長ポテンシャル

- 少額で世界的ハイテク企業に幅広く投資できる

- 成功すればポートフォリオ全体のリターンを押し上げる

デメリット

- 値動きが激しく、暴落時は半値になることもある

- 信託報酬が高め

- 10社に集中投資しているため分散効果は限定的

信託報酬

年率 0.7755%(税込)

コメント

リスクは高いが、その分成長力も抜群。信託報酬も上記2つと比べると高め。

FNAG+は掛けですね。あわよくばという欲深き下心で買い続けております。

最悪マイナスや大損こいても仕方ないと心に決めております。

市場において、ビッグテックが勝ち続ける事を祈っております。

投資シミュレーション(年5%想定)

簡単なシュミレーションを見てみましょう。

※毎月15万円(年180万円)を年利5%で運用した場合のシミュレーションです。

| 投資年数 | 積立総額 | 想定運用額 | 含み益 |

|---|---|---|---|

| 5年 | 900万円 | 約1,040万円 | 約140万円 |

| 10年 | 1,800万円 | 約2,370万円 | 約570万円 |

| 20年 | 3,600万円 | 約6,100万円 | 約2,500万円 |

| 30年 | 5,400万円 | 約12,200万円 | 約6,800万円 |

バイソンの目標としている1000万には5年で達成出来そうですね。

入金力を確保するべく日々を必死に生きていきます!!

暴落時の対応

投資では必ず「暴落」が訪れます。

リーマンショック、コロナショックなど、株価が数十%下落する局面は避けられません。しかし、長期投資家にとってはこれが「安く買えるチャンス」になります。過去のデータでは、暴落後数年で株価は回復し、その後さらに上昇してきました。

暴落時の心得

- 積立を止めない

- 長期の視点を忘れない

今年のトランプ関税等株価が下落する場面がありました。その際は「このまま落ち続けるんかな?」と思いネットを見てみると「このまま落ち続ける。もうすぐ上がる」など様々な声が上がっておりました。ただ、未来は誰にもわからないんですよね。

バイソン信じる未来は将来的には株価は上がる!この1つなので。

最終的には自分の信じた未来だけを信じて行動する事をブレる事なく実行していきます。

まとめ

今回の毎月15万円NISA投資プランを記事にしてみて、改めて「長期・分散・継続」の大事さを実感しました。

最近は相場が良くガンガン入金する事が出来ますが、相場の雲行きが怪しくなった時に強気に入金出来るかがリターンにつながります。

短期的な値動きに惑わされず、未来を信じて入金出来る強い投資精神を持ち続けていきます。

と思いながらも暴落きた時はめちゃくちゃ不安になるんやろうなーー笑

そん時はこの記事を読み返します笑

長くなりましたが、最後までお読みいただきありがとうございます!

皆様にも少しでも参考になれば嬉しいです。

次は何を書こうか。お盆期間中にもう1記事は挙げるつもりですので宜しくお願いします!